Autorzy: Piotr Murjas, Tomasz Hałaj

Od połowy ubiegłej dekady na światowych rynkach dynamicznie rozwija się handel algorytmiczny – High Frequency Trading (HFT). Najprościej mówiąc, jest to technika inwestycyjna polegająca na częstej zmianie pozycji w portfelach, wybieranych na podstawie zaprogramowanych algorytmów. Idąc dalej i jeszcze bardziej upraszczając, HFT charakteryzuje się olbrzymią liczbą transakcji kupna i sprzedaży danego instrumentu finansowego dokonywaną automatycznie przez komputery. Zastanówmy jest jednak, czy handel algorytmiczny jest zjawiskiem pozytywnym. Jakie niesie ze sobą szanse i zagrożenia? Czy w rezultacie wielu zmian algorytm zastąpi człowieka?

Plusy i minusy HFT

Handel wysokich częstotliwości, jak każda zmiana technologiczna, ma swoich zwolen- ników i przeciwników. Wśród jego głównych zalet warto wymienić przede wszystkim:

- zmniejszanie spreadów – dzięki możliwości szybszej reakcji na napływają- ce zlecenia algorytmy mogą ustawiać węższe spready niż tradycyjni marketmakerzy;

- wzrost płynności – duża liczba generowanych zleceń powoduje poprawienie płynności instrumentów, na których funkcjonują algorytmy HFT;

- wzrost efektywności rynku – prędkość zawieranych transakcji oraz moc obliczeniowa komputerów powoduje szybką eliminację okazji arbitrażowych;

- szybsze pricediscovery – algorytmy szybciej analizują otrzymywane infor- macje, dzięki czemu na rynek wcześniej trafiają odpowiednie zlecenia.

Jak każda nowość, również HFT nie mogło obejść się bez fali krytyki ze strony jego przeciwników, którzy zwracają uwagę na błędy w algorytmach lub brak odpowiedniej kontroli nad nimi, co w rezultacie może skutkować chwilową destabilizacją rynku. Kolejnym i być może najpoważniejszym zarzutem z ich strony jest wykorzystywanie przewagi technologicznej, jaką daje HFT, w celu realizacji wątpliwie etycznych strategii, minimalizujących znaczenie inwestorów indywidualnych, m.in. quotestuffing (wysyłanie na rynek ogromnej liczby zleceń, które są natychmiast wycofywane) oraz flash trading (taktyka inwestycyjna polegająca na możliwości podglądu zleceń przez uprzywilejowanych uczestników rynku na ułamki sekundy, zanim trafią na rynek) oraz samej marginalizacji roli człowieka. Czy jest to słuszne przekonanie?

W naszym odczuciu nie do końca. Rola człowieka zawsze będzie ważna w grze o „wielkie pieniądze”. Człowiek kieruje się zdrowym rozsądkiem, analizuje atrakcyjność kursu akcji, kierując się doświadczeniem i intuicją, maszyna zaś działa według zaprogramowanego schematu. Algorytm to przecież narzędzie w rękach człowieka, którego rolą jest zapewnienie statystycznie większych zysków niż w przypadku handlu prowadzonego w klasyczny sposób. Pamiętajmy, że człowiek ma ograniczoną percepcję, zaś maszyna może na bieżąco analizować znacznie więcej zdarzeń zachodzących na giełdzie i w jej otoczeniu. Pozostaje jeszcze jedna bariera, której dotychczas nie udało się pokonać ani człowiekowi, ani maszynie, a mianowicie stworzenie narzędzia potrafiącego odpowiednio zachowywać się w momencie znalezienia tzw. czarnego łabędzia. Maszyna, wydając takie, a nie inne zlecenia, realizuje jedynie strategię jej programisty, którego rola pozostaje niezagrożona.

Destabilizacja rynków, czyli słów kilka o flash crashach

Największą przewagą HFT jest czas składania/zamykania zleceń na rynku i człowiek nigdy z tego punktu widzenia nie wygra z maszyną. Globalne rynki finansowe to „pola bitew”,na których na przestrzeni ułamka sekundy rywalizacja między grupami systemów prowadzi czasem do spekulacji giełdowych przypominających reakcję łańcuchową, która w rezultacie może doprowadzić do nagłych krachów, tzw. flash crashów.

Do najsłynniejszego tego typu zdarzenia doszło 6 maja 2010 roku, kiedy indeks Dow Jones w ciągu 5 minut zanotował 6-procentowy spadek, a po upływie kolejnych 20 minut notowanie powróciły do poprzedniego stanu. Oczywiście nie jest to jedyny przykład rynkowych zaburzeń1. Na przestrzeni ostatnich 3 lat, miało miejsce wiele innych sytuacji, kiedy ceny kontraktów czy akcji spadały o kilka, kilkanaście lub nawet kilkadziesiąt procent w kilka sekund, tak by powrócić do poprzedniego stanu po kolejnych sekundach. Ciężko obarczać stuprocentową winą za każdą z tych sytuacji algorytmy HFT, jednak z dużym prawdopodobieństwem, część z tych zawirowań byłaby znacznie mniej dotkliwa dla pozostałych inwestorów, gdyby nie błyskawiczne algorytmy.

Przykładem dotkliwego zrealizowanego ryzyka wymknięcia się algorytmów spod kontroli są wydarzenia z początku sierpnia 2012 roku. W wyniku nieodpowiednio przeprowadzonych testów nowego programu, spółka Knight Capital w ciągu 45 minut kupiła, a następnie sprzedała akcje o łącznej wartości 7 miliardów dolarów. „Wybryk algorytmu” kosztował firmę ponad 450 milionów dolarów.

Flash crashe to główny argument przeciwników HFT. Należy się zgodzić z opinią, że są powodem widocznych zawirowań na rynkach. Mimo to nie powinno się dyskredytować ogromnych korzyści możliwych do uzyskania dzięki HFT. Ich opis przedstawiony zostanie na przykładzie wykorzystania handlu algorytmicznego na holenderskim i belgijskim rynku.

Europejskie HFT – Belgia i Holandia

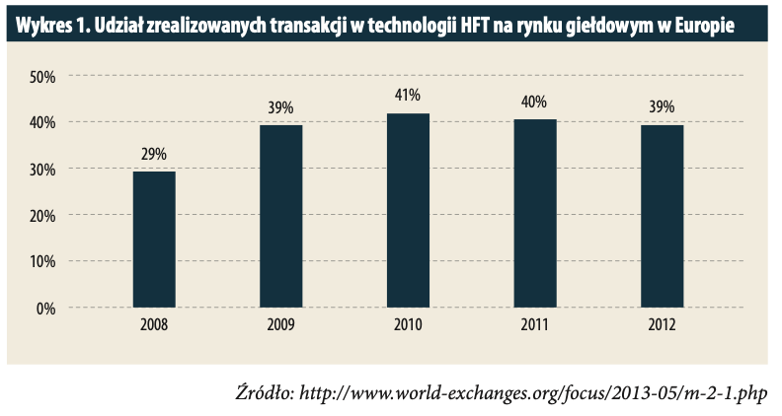

W 2007 na rynek europejski weszła Chi-X – alternatywna platforma transakcyjna, charakteryzująca się specyfiką pobieranych opłat umożliwiającą zyskowną realizację strategii opierających się na technologii HFT. Był to przełom, jeśli chodzi o nasz europejski rynek, który zaczął się po wprowadzeniu dyrektywy MiFID przez Komisję Europejską, która położyła kres monopolowi tradycyjnych giełd. W następstwie tych wydarzeń Chi-X Europe dogoniła i wręcz wyprzedziła europejskie rynki.

Kolejny przełom nastąpił w 2011 roku, kiedy doszło do połączenia się dwóch wielostronnych platform obrotu (Multilateral Trading Facility, MTF) Chi-X Europe oraz BATS Global Markets (trzeciego co do wielkości operatora giełdy w USA), tworząc obecnie największego paneuropejskiego operatora rynku akcji pod względem udziału w rynku oraz wartości obrotu akcjami – BATS Chi-X Europe (w maju ubiegłego roku brytyjski regulator Financial Conduct Authority (FCA) przyznał BATS Chi-X status oficjalnej giełdy). Dzięki temu platfor- ma ma możliwość przechwytywania obrotu akcjami notowanymi na tradycyjnych rynkach oraz pełnienia dla nich funkcji rynku podstawowego. Udało się jej jednak zacho- wać charakterystyczną dla MTF-ów cechę, dającą przewagę nad tradycyjnymi giełda- mi. Mianowicie – niższe koszty transakcyjne i przede wszystkim szybsze transakcje.

W 2007 roku Chi-X, pojawiając się na holenderskim rynku kapitałowym, zaofe- rowała nowoczesne rozwiązania techno- logiczne i konkurencyjne stawki prowizji, które przyciągnęły dużego inwestora HFT (niestety informacja o nim nie została upubliczniona). W przypadku Belgii, nie wytworzyło się natomiast środowisko po- zwalające na jego rentowną działalność.

Na rynku holenderskim zauważono istotny wzrost płynności oraz spadek spreadów na przestrzeni roku 2007, czego nie można powiedzieć o akcjach belgijskich.

Związek przyczynowo-skutkowy po- twierdzają badania Alberta Menkvelda. Poniższe wykresy pokazują zależności obserwowane na analizowanych rynkach kapitałowych od 2 stycznia 2007 do 23 kwietnia 2008 roku.

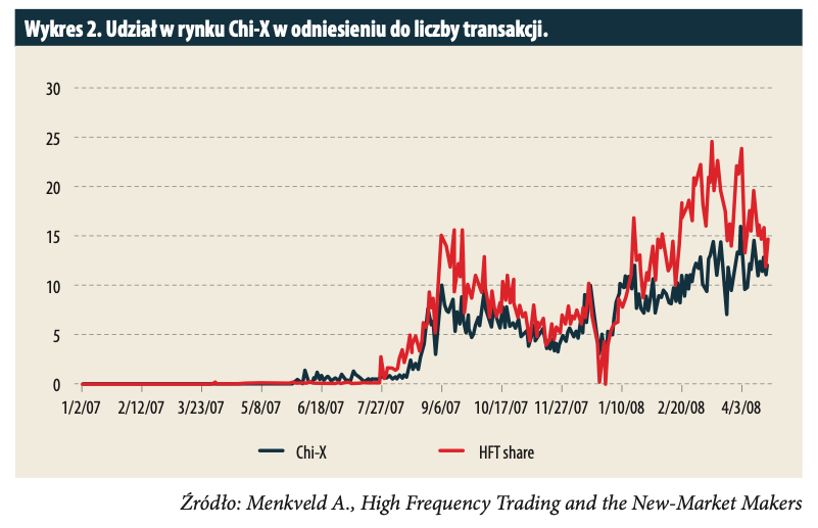

Wykres 2. Prezentuje procentowy udział w rynku Chi-X, bazując na liczbie transakcji. Chi – X pojawił się na holenderskim rynku kapitałowym 16 kwietnia 2007 roku. Na wykresie zaznaczony jest również udział transakcji zrealizowanych w technologii HFT, w stosunku do wszystkich transakcji zawartych na Euronext oraz Chi-X. Można zauważyć, że zdecydowana większość z nich odbywała się za pośrednictwem tej drugiej.

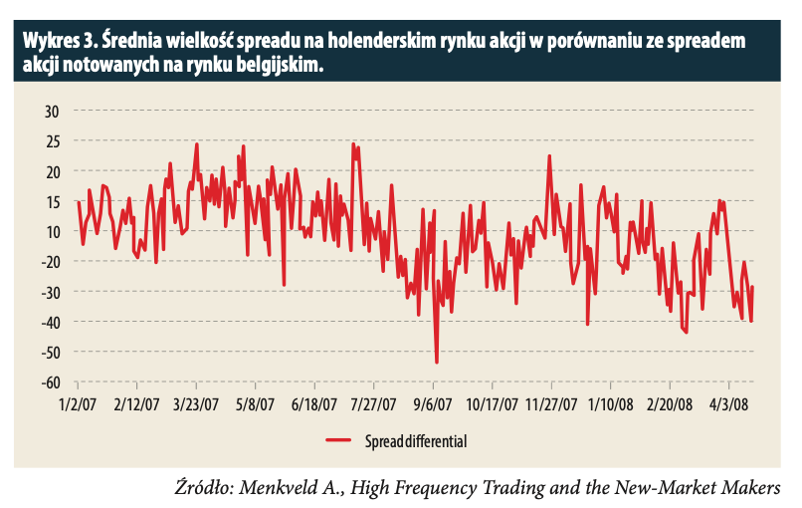

Na wykresie (wykres nr 3.) widać średnią wielkość spreadu holenderskiego rynku akcji w porównaniu ze spreadem akcji notowanych na rynku belgijskim. Uwzględnione w analizie były zarówno notowania na Euronext (dla obu rynków), jak również wchodzącej na rynek Chi-X (dla rynku holenderskiego).

Akcje holenderskie, dzięki obecności Chi-X, w połowie roku 2007 zyskały przychylność funduszy działających w technologii HFT. W przypadku belgijskiego rynku pojawiły się one dopiero w kwietniu 2008. Przez ten okres średnia wartość spreadu na akcjach z wiodącego indeksu holenderskiego była istotnie niższa niż średnia wartość spreadu akcji belgijskich, tj. akcje można było kupić stosunkowo taniej, i sprzedać drożej, niż to było przed wejściem na rynek funduszy HFT.

Podsumowując, spread oraz płynność na rynku kapitałowym Holandii i Belgii były zbliżone do momentu pojawienia się Chi-X w 2007 roku. Redukcje opłat i regulacje prawne umożliwiły handel holenderskimi spółkami z zastosowaniem technologii HFT, co przyczyniło się do znacznego zwiększenia płynności oraz obniżenia spreadu.

Czy algorytm może być bronią?

Na wstępie uprzedzamy, że powyższy podtytuł nie jest błędem. Jakiś czas temu natrafiliśmy na bardzo ciekawy wywiad z prof. Neilem Johnsonem z Uniwersytetu w Miami, autorem pracy pt. Abrupt Rise of New Machine Ecology Beyond Human Response Time. Jest on kolejnym dowodem na to, że rola człowieka w procesie ewolucji algorytmów jest niezastąpiona. Naukowiec w wywiadzie stwierdza, że:

„(…)istnieje realna możliwość wykorzystania algorytmów jako broni. Dlaczego jedna osoba czy program miałyby atakować infrastrukturę przeciwnika, skoro można rzucić do ataku całą hordę algorytmów? Gdybym to ja był infrastrukturą, którą usiłuje sparaliżować luźna grupa niepowiązanych ze sobą algorytmów-cyberpowstańców, to jaką wybrałbym strategię obrony?

Biorąc pod uwagę, że każdy atak podejmowany jest w ciągu nanosekund, mogę zapomnieć o samodzielnym podejmowaniu decyzji. Zamiast tego muszę napisać algorytm lub ciąg algorytmów.”

Dodał w nim również, że:

„W tej chwili nauka pozwala na stworzenie tzw. algorytmu genetycznego.

Masz algorytm, któremu czegoś brakuje. Dodajesz do niego drugi. Z ich połączenia powstaje jeden zoptymalizowany algorytm. Łączysz dwie rzeczy i w „kolejnym pokole- niu” otrzymujesz ich lepszą wersję… Ale jeśli pojawia się jakiś problem, zawsze rodzi się pytanie: „Kto tu wsadził ten algorytm?”. Nikt się nie chce przyznać. Kto wie, dokąd nas to zaprowadzi? W przyrodzie efektem ubocz- nym takich eksperymentów są mutanty. (…) Gdybym kierował giełdą, zbudowałbym la- boratorium będące repliką rynku giełdowe- go, w którym pracowaliby spece od pisania algorytmów.”

Podsumowując wypowiedzi profesora Johnsona, można z łatwością zauważyć, że postęp handlu wysokich częstotliwości za- leżeć będzie tylko i wyłącznie od ludzkiego geniuszu oraz kierunku, w którym pójdą rynki finansowe, w tym również od regu- lacji prawnych. Rola człowieka w postępie HFT i samego szerszego wykorzystania al- gorytmów jest nieodzowna. Algorytmy zaś będą składową złożonego systemu „finan- sowych cyber żołnierzy”.

Bez wątpienia HFT budzi wiele kontrowersji. Jak każda nowość, ma wiele zalet jak i wad, zwolenników jak i przeciwników. Na HFT możemy patrzeć jak na kolejne narzędzie w rękach potężnych banków inwestycyjnych i funduszy, które z jednej strony są tworzone po to, aby generować zyski, zaś z drugiej by „odciąć” od rynku resztę graczy. Jednak w naszym odczuciu jest to jedynie kolejny krok w ewolucji złożonego finansowego systemu. Kolejne pytanie, jakie możemy sobie zadać, to czy same algorytmy będą czymś więcej niż „mechanicznym świętym Grallem”, a może bronią, która będzie destabilizować rynki? Możemy iść jesz- cze dalej i stwierdzić, że algorytmy będą też narzędziem ochrony przed sztucznie wy- wołanymi zaburzeniami spowodowanymi ludzką chciwością i ignorancją. My zaś, gracze giełdowi, pracownicy sektora finansowego, czy naukowcy, będziemy pełnić rolę kreatorów, świadków i uczestników postępu, którego kolejnym krokiem jest HFT. Co będzie następną fazą i z jaką siłą przyjdzie? Tego dowiemy się wkrótce…